Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK POLİTİK VE JEOPOLİTİK GELİŞMELER BÜLTENİ’NE buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

admin

Tema Grup Haftalık Finans ve Ekonomi Bülteni – 27.10.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK FİNANS VE EKONOMİ BÜLTENİ’ne buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

Tütün mamulleri ile cep telefonlarının ÖTV’si yeniden belirlendi

-24 Ekim 2025 tarihli Resmi Gazete’de yayımlanan 10520 sayılı CK ile; ÖTV Kanunu’na ekli (III) sayılı listenin (B) cetvelinde yer alan bazı tütün mamullerinin ÖTV oranları ile asgari maktu ve maktu vergi tutarları, -10521 sayılı CK ile de; ÖTV Kanunu’na ekli (IV) sayılı listede yer alan 8517.12.00.00.11 GTİP numaralı “alıcısı bulunan verici portatif (cellular) telsiz telefon cihazları”nın ÖTV oranlarına esas ÖTV matrahları yeniden belirlenmiştir. Ayrıntıları öğrenin

Enflasyon düzeltmesinde kullanılacak ortalama ticari kredi faiz oranları açıklandı

Vergi Usul Kanunu Sirküleri/192 ile; Enflasyon düzeltmesi işlemlerinde kullanılacak 2025/Temmuz, 2025/Ağustos ve 2025/Eylül aylarına ait ortalama ticari kredi faiz oranları açıklanmıştır. Ayrıntıları öğrenin

Tema Grup Akademi’den iş dünyası ve akademik dünyaya değer katacak eserler yayında…

Tema Grup yöneticileri Dr. Arif YILDIRIM ve Dr. Salih Bayram, kendi uzmanlık alanlarında kaleme aldıkları kitaplarla muhasebe, denetim ve iş dünyasına yeni bir bakış kazandırıyor.

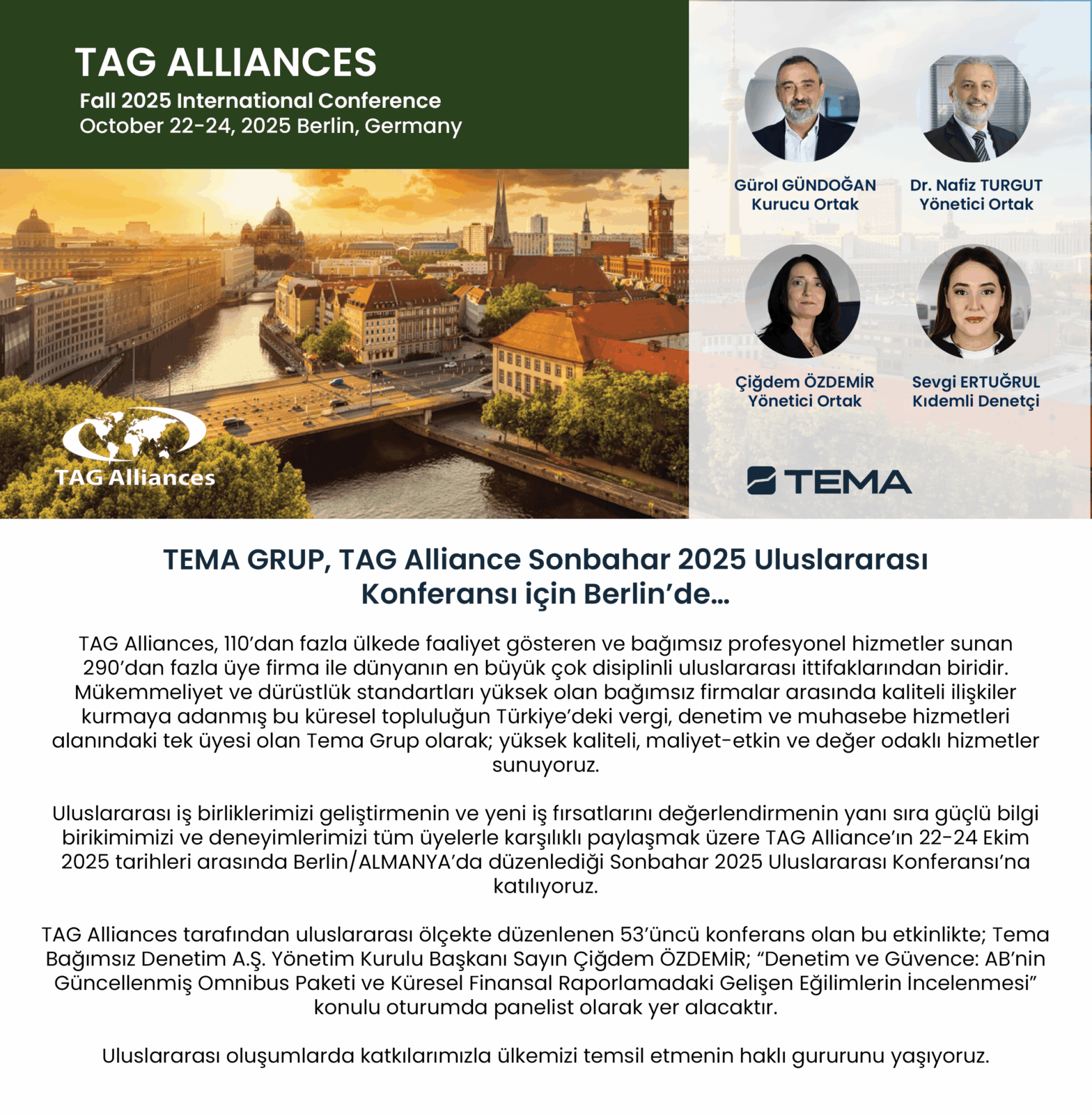

TEMA GRUP, TAG Alliance Sonbahar 2025 Uluslararası Konferansı için Berlin’de…

TAG Alliances, 110’dan fazla ülkede faaliyet gösteren ve bağımsız profesyonel hizmetler sunan 290’dan fazla üye firma ile dünyanın en büyük çok disiplinli uluslararası ittifaklarından biridir. Mükemmeliyet ve dürüstlük standartları yüksek olan bağımsız firmalar arasında kaliteli ilişkiler kurmaya adanmış bu küresel topluluğun Türkiye’deki vergi, denetim ve muhasebe hizmetleri alanındaki tek üyesi olan Tema Grup olarak; yüksek kaliteli, maliyet-etkin ve değer odaklı hizmetler sunuyoruz. Uluslararası iş birliklerimizi geliştirmenin ve yeni iş fırsatlarını değerlendirmenin yanı sıra güçlü bilgi birikimimizi ve deneyimlerimizi tüm üyelerle karşılıklı paylaşmak üzere TAG Alliance’ın 22-24 Ekim 2025 tarihleri arasında Berlin/ALMANYA’da düzenlediği Sonbahar 2025 Uluslararası Konferansı’na katılıyoruz. TAG Alliances tarafından uluslararası ölçekte düzenlenen 53’üncü konferans olan bu etkinlikte; Tema Bağımsız Denetim A.Ş. Yönetim Kurulu Başkanı Sayın Çiğdem ÖZDEMİR; “Denetim ve Güvence: AB’nin Güncellenmiş Omnibus Paketi ve Küresel Finansal Raporlamadaki Gelişen Eğilimlerin İncelenmesi” konulu oturumda panelist olarak yer alacaktır. Uluslararası oluşumlarda katkılarımızla ülkemizi temsil etmenin haklı gururunu yaşıyoruz.

Tema Grup Haftalık Politik ve Jeopolitik Gelişmeler Bülteni – 20.10.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK POLİTİK VE JEOPOLİTİK GELİŞMELER BÜLTENİ’NE buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

Tema Grup Haftalık Finans ve Ekonomi Bülteni – 20.10.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK FİNANS VE EKONOMİ BÜLTENİ’ne buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

Tema Grup Haftalık Politik ve Jeopolitik Gelişmeler Bülteni – 13.10.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK POLİTİK VE JEOPOLİTİK GELİŞMELER BÜLTENİ’NE buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

Tema Grup Haftalık Finans ve Ekonomi Bülteni – 13.10.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK FİNANS VE EKONOMİ BÜLTENİ’ne buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP