Tema Grup olarak vizyonumuz doğrultusunda; bilgiye duyduğumuz saygı, işimize duyduğumuz tutku ve topluma karşı taşıdığımız sorumlulukla hazırladığımız aylık yayın organımız “TEMAS MONTHLY”’nin üçüncü sayısı “İnşaat Sektöründe KDV Tevkifatı Uygulaması ve Sorunlar” başlığıyla yayında… Sizleri birlikte düşünmeye, birlikte gelişmeye ve birlikte güçlenmeye davet ediyoruz. Dergiyi incele

admin

Tema Grup Haftalık Politik ve Jeopolitik Gelişmeler Bülteni – 06.10.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK POLİTİK VE JEOPOLİTİK GELİŞMELER BÜLTENİ’NE buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

Tema Grup Haftalık Finans ve Ekonomi Bülteni – 06.10.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK FİNANS VE EKONOMİ BÜLTENİ’ne buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

Tema Grup Yönetici Ortağı Dr. Arif YILDIRIM’dan muhasebe literatürüne yepyeni bir soluk…

Tema Grup Yönetici Ortağı Dr. Arif YILDIRIM’dan muhasebe literatürüne yepyeni bir soluk… “Muhasebe Bilgi Sistemleri, Temel Kavramlar, Bilgi Teknolojikleri ve Kontrol” isimli kitabıyla, muhasebenin temel kavramlarını bilgi teknolojileri ile birlikte inceleyerek bugüne kadar ele alınmamış bir perspektifte okuyucularına sunuyor. Kitabı incelemek için linke tıklayınız.

Tema Grup Haftalık Politik ve Jeopolitik Gelişmeler Bülteni – 29.09.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK POLİTİK VE JEOPOLİTİK GELİŞMELER BÜLTENİ’NE buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

Tema Grup Haftalık Finans ve Ekonomi Bülteni – 29.09.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK FİNANS VE EKONOMİ BÜLTENİ’ne buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

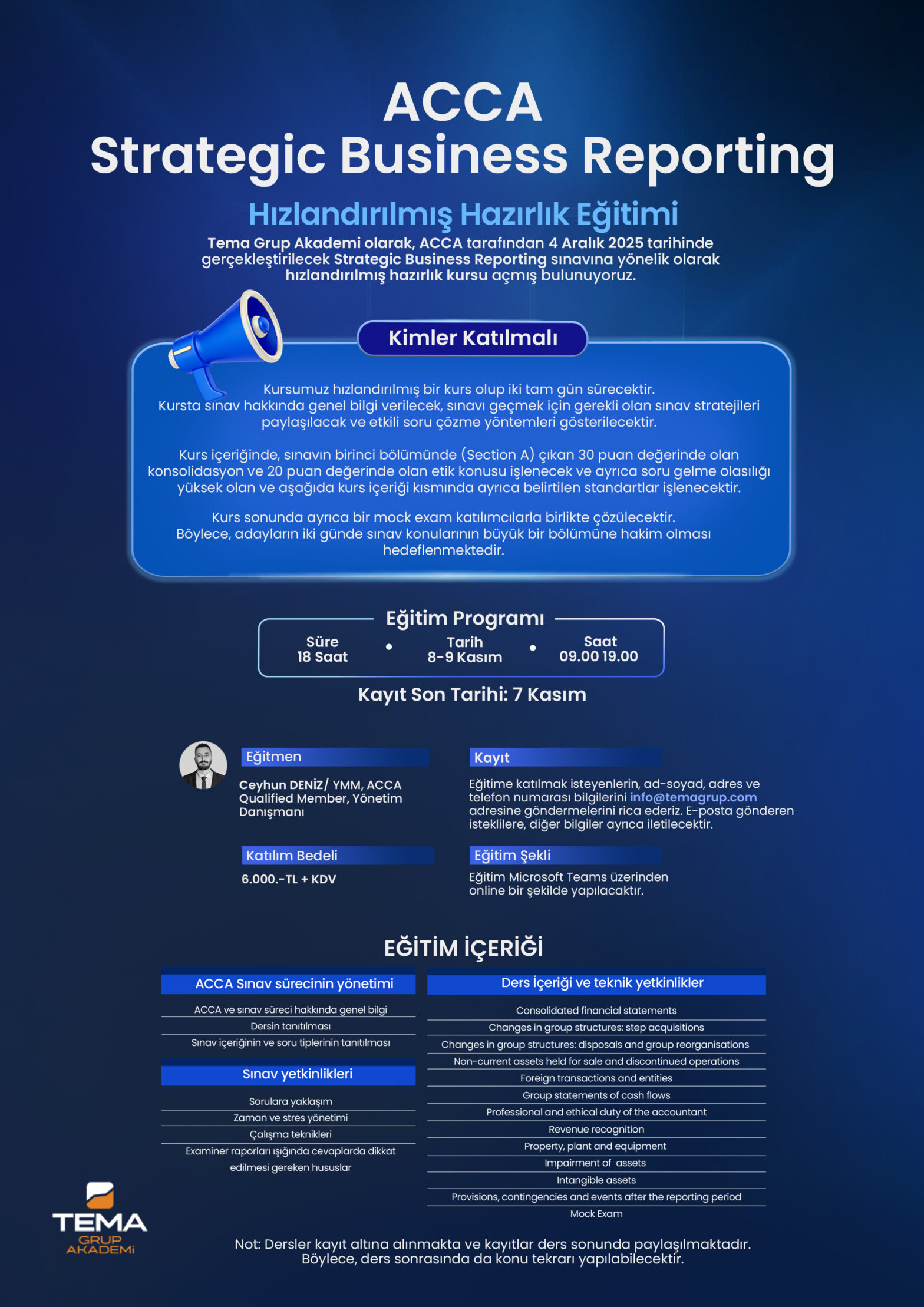

Tema Grup Akademi’den ACCA SBR Hızlandırılmış Hazırlık Kursu!

ACCA sınavlarına hazırlanan adaylar için 2 tam gün – toplam 18 saatlik yoğun bir Strategic Business Reporting (SBR) hazırlık programı başlatıyoruz. Kursta neler var? • ACCA SBR sınavına genel bakış • CBE sınav formatı ve ekran tanıtımı • Examiner Report’larda öne çıkan hususlar • Soruları basit cevaplama teknikleri • 50 puan değerindeki Section A için konsolidasyon ve etik konularının detaylı anlatımı • Sık sorulan önemli standartların özetlenmesi • Kurs sonunda birlikte çözülecek mock exam Sınava hazırlanan adayları, sınav odaklı ve pratik bilgilerle dolu bu hızlandırılmış programa bekleriz.

Vergi borçlularının açıklanmasına ilişkin VUK Genel Tebliği yayımlandı

19 Eylül 2025 tarihli Resmi Gazete’de yayımlanan VUK Genel Tebliği (Sıra No:583) ile; 213 sayılı Vergi Usul Kanununun 5 inci maddesinin dördüncü fıkrası uyarınca; ikmalen, re’sen veya idarece yapılan tarhiyatlar dolayısıyla kesinleşen vergi ve cezalar ile vadesi geçtiği halde ödenmemiş vergi ve cezaların açıklanmasına ilişkin hususlara yer verilmiştir. Açıklama kapsamına, her bir vergi dairesine 5.000.000 TL ve daha fazla borcu olan veya bu tutar ve üzerinde kesinleşen vergi ve cezası bulunan mükellefler alınmıştır. Ayrıntıları öğrenin

TCMB avans işlemleri faizi yıllık %42,25 oldu

17 Eylül 2025 tarihli Resmi Gazete’de yayımlanan TCMB Tebliği ile; -Merkez Bankasınca vadesine en çok 3 ay kalan senetler karşılığında yapılacak reeskont işlemlerinde uygulanacak iskonto faiz oranı yıllık yüzde 41,25, -Avans işlemlerinde uygulanacak faiz oranı ise yıllık yüzde 42,25 olarak tespit edilmiştir. Bu çerçevede 17 Eylül 2025 tarihinden itibaren, Vergi Usul Kanunu’nun 281’inci ve 285’inci maddeleri kapsamındaki reeskont hesaplamalarında (senette veya vadeli çekte faiz oranı belirtilmemiş ise) yıllık %42,25 oranı dikkate alınacaktır. Ayrıntıları öğrenin

Tema Grup Haftalık Finans ve Ekonomi Bülteni – 22.09.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK FİNANS VE EKONOMİ BÜLTENİ’ne buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP