31 Aralık 2025 tarihli Resmi Gazete (5.Mükerrer)’de yayımlanan Veraset ve İntikal Vergisi Kanunu Genel Tebliği (Seri No:57) ile; 2026 yılında uygulanacak maktu istisna tutarları ile matrah dilim tutarları yeniden belirlenmiştir. Ayrıntıları öğrenin

Duyurular

2026’da uygulanacak değerli konut vergisi tutarları belirlendi

31 Aralık 2025 tarihli Resmi Gazete (5.Mükerrer)’de yayımlanan Emlak Vergisi Kanunu Genel Tebliği (Seri No: 88) ile; Değerli konut vergisine ilişkin olarak 2026 yılında uygulanacak olan tutarlar belirlenmiştir. Ayrıntıları öğrenin

2026’da uygulanacak Vergi Usul Kanunu’ndaki hadler açıklandı

31 Aralık 2025 tarihli Resmi Gazete (5.Mükerrer)’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 588) ile; 01/01/2026 tarihinden itibaren uygulanacak Vergi Usul Kanunu’nda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları açıklanmıştır. Ayrıntıları öğrenin

2026 Konsolosluk harçları açıklandı

31 Aralık 2025 tarihli Resmi Gazete (5.Mükerrer)’de yayımlanan Harçlar Kanunu Genel Tebliği (Seri No: 99) ile; 1/1/2026 tarihinden itibaren konsolosluk harçları ile muvazzaf ve fahri konsolosluklarımızın yapacağı işlemlerden döviz cinsinden alınacak harç miktarlarının hesaplanmasına esas olacak döviz kuru ve kanuna bağlı tarifelere uygulanacak emsal sayıları tespit edilmiştir. Ayrıntıları öğrenin

2026 Harç tutarları açıklandı

31 Aralık 2025 tarihli Resmi Gazete (5.Mükerrer)’de yayımlanan Harçlar Kanunu Genel Tebliği (Seri No: 98) ile; 1/1/2026’dan itibaren uygulanmak üzere 492 sayılı Kanuna bağlı tarifelerde yer alan maktu harçlar tespit edilmiştir. Ayrıntıları öğrenin

2026 Damga vergisi tutarları açıklandı

31 Aralık 2025 tarihli Resmi Gazete (5.Mükerrer)’de yayımlanan Damga Vergisi Kanunu Genel Tebliği (Seri No: 71) ile; Kanuna ekli (1) sayılı tabloda yer alan kağıtlara ilişkin %18,95 oranında artırılarak tespit edilen maktu vergiler tespit edilmiş, 1/1/2026 tarihinden itibaren uygulanmak üzere her bir kağıttan alınacak damga vergisine ilişkin üst sınır 29.115.961,10 Türk Lirası olarak belirlenmiştir. Ayrıntıları öğrenin

Basit usule ile işletme hesabına tabi mükelleflerin e-arşiv faturaya geçiş süresinde değişiklik oldu

31 Aralık 2025 tarihli Resmi Gazete (5.Mükerrer)’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 509)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No:589) ile; 509 Seri No’lu VUK Genel Tebliği’nin “IV.2.4.3. e-Arşiv Fatura Olarak Düzenlenme Zorunluluğu Getirilen Diğer Faturalar” başlıklı bölümüne ilave yapılarak basit usul ile işletme hesabı kapsamındaki mükelleflerin e-arşiv faturaya geçiş süresinde değişiklik yapıldı. “e-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce düzenlenecek faturaların; 1/1/2025 ila 31/12/2025 (ticari kazançları basit usulde tespit edilen mükellefler ile işletme hesabı esasına göre defter tutan mükellefler açısından 1/1/2025 ila 31/12/2026) tarihleri arasında vergiler dahil toplam tutarının 3 Bin TL’yi aşması halinde, 1/1/2026 (ticari kazançları basit usulde tespit edilen mükellefler ile işletme hesabı esasına göre defter tutan mükellefler açısından 1/1/2027) tarihinden itibaren ise tutarına bakılmaksızın, bu Tebliğin “V.7.” ve “VIII.” numaralı bölümlerinde belirtilen istisnai durumlar haricinde, “e-Arşiv Fatura” olarak Başkanlıkça sunulan e-Belge düzenleme portalı üzerinden ya da Başkanlığın e-Belge düzenleme portaline gerekli entegrasyonları sağlayarak Başkanlıktan izin alan özel entegratör kuruluşların sistemleri aracılığıyla düzenlenmesi zorunludur.” Ayrıntıları öğrenin

2026 Çevre ve temizlik vergisi tutarları açıklandı

31 Aralık 2025 tarihli Resmi Gazete (5.Mükerrer)’de yayımlanan Belediye Gelirleri Kanunu Genel Tebliği (Seri No:59) ile; Konut, işyeri ve diğer şekillerde kullanılan binalar için 2026 yılında uygulanacak çevre temizlik vergisi tutarları tespit edilmiştir. Ayrıntıları öğrenin

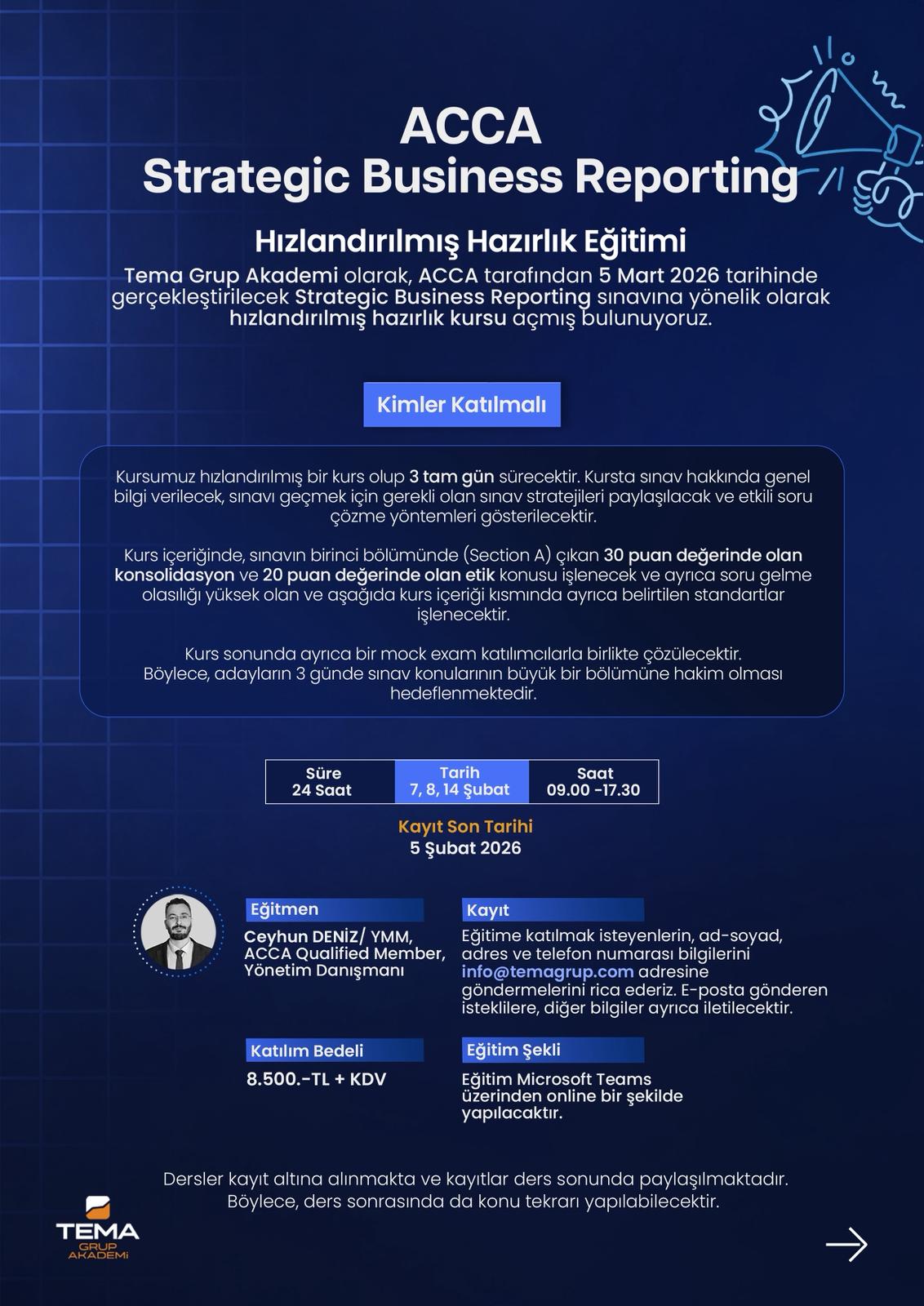

Tema Grup Akademi’den ACCA SBR Hızlandırılmış Hazırlık Kursu!

Tema Grup Akademi’den ACCA SBR Hızlandırılmış Hazırlık Kursu! ACCA sınavlarına hazırlanan adaylar için 3 tam gün – toplam 24 saatlik yoğun bir Strategic Business Reporting (SBR) hazırlık programı başlatıyoruz. Sınava hazırlanan adayları, sınav odaklı ve pratik bilgilerle dolu bu hızlandırılmış programa bekleriz.

MTV, maktu damga vergisi ve maktu harçlar %18,95 arttırıldı

31 Aralık 2025 tarihli Resmi Gazete’de yayımlanan 10783 sayılı CK ile; -2026 yılında motorlu taşıtlar vergisi tutarlarına uygulanacak yeniden değerleme oranı %18,95, -2026’da vergiye tabi her bir kağıttan alınacak damga vergisine ilişkin üst sınıra uygulanacak yeniden değerleme oranı %18,95 olarak belirlenmiştir. Diğer taraftan, damga vergisine tabi kağıtlar için uygulanan maktu vergi tutarları ile Harçlar Kanunu’na bağlı tariflerde yer alan maktu harçlar %18,95 oranında arttırılmıştır. Ayrıntıları öğrenin