11 Aralık 2025 tarihli Resmi Gazete’de yayımlanan 10680 sayılı CK ile; Gelir Vergisi Kanunu’nun geçici 67’inci maddesinin uygulama süresi (maddede belirtilen menkul sermaye iratları için geçerli tevkifat oranları) 31/12/2030 tarihine kadar uzatılmıştır. Ayrıntıları öğrenin

admin

Büyükşehir belde ve köylerindeki bazı mükellefler de gerçek usulde vergileme kapsamına alındı

11 Aralık 2025 tarihli Resmi Gazete’de yayımlanan 10679 sayılı CK ile; Şehir içi yolu taşımacılığı faaliyetinde bulunanlar hariç olmak üzere, 10380 sayılı CK ile gerçek usulde vergileme kapsamına alınan mükelleflerden, tüzel kişiliği kaldırılarak mahalleye dönüşen ve nüfusu 2000’i geçmeyen belde belediyeleri ve köylerdeki aşağıdaki mükellefler de gerçek usulde vergilendirme kapsamına alınmıştır. -Her türlü emtia imalatı ile uğraşanlar, -Her türlü emtia alım-satımı ile uğraşanlar (Münhasıran bir işyeri açmaksızın gezici olarak veya pazar takibi suretiyle perakende emtia alım-satımı ile uğraşanlar hariç), -İnşaat ile ilgili her türlü işlerle uğraşanlar, -Motorlu taşıtların her türlü bakım ve onarım işleriyle uğraşanlar, -Lokanta ve benzeri hizmet işletmelerini işletenler, -Eğlence ve istirahat yerlerini işletenler. Ayrıntıları öğrenin

Borca batıklıkta 1/1/2027’ye kadar kur farkı zararları dikkate alınmayabilecek

10 Aralık 2025 tarihli Resmi Gazete’de yayımlanan Ticaret Bakanlığı Tebliği ile; 6102 sayılı Türk Ticaret Kanunu’nun 376’ncı Maddesinin Uygulanmasına İlişkin Usul ve Esaslar Hakkında Tebliğin geçici 1 inci maddesinde yer alan “1/1/2026” ibaresi “1/1/2027” olarak değiştirilmiştir. Sözkonusu değişiklikle madde metninin güncel hali şöyledir: GEÇİCİ MADDE 1 – 1/1/2027 tarihine kadar, Kanunun 376 ncı maddesi kapsamında sermaye kaybı veya borca batık olma durumuna ilişkin yapılan hesaplamalarda, henüz ifa edilmemiş yabancı para cinsi yükümlülüklerden doğan kur farkı zararlarının tamamı ile 2020 ve 2021 yıllarında tahakkuk eden kiralamalardan kaynaklanan giderler, amortismanlar ve personel giderlerinin toplamının yarısı dikkate alınmayabilir. Bu tutarların belirlenmesinde mükerrerlik oluşmayacak şekilde hesaplama yapılır. Bu fıkra kapsamında yapılacak hesaplamalara ilişkin olarak 13 üncü madde uyarınca hazırlanan finansal tablolarda herhangi bir kayda yer verilmeyerek, bu durum bilgi mahiyetinde dipnotlarda gösterilir. Ayrıntıları öğrenin

2024 Yerel Asgari Tamamlayıcı Kurumlar Vergisi Beyannamesinde süreler uzadı

Vergi Usul Kanunu Sirküleri/193 ile; 31 Aralık 2025 günü sonuna kadar verilmesi gereken 2024 hesap dönemine ilişkin Yerel Asgari Tamamlayıcı Kurumlar Vergisi beyannamelerinin verilme süreleri ile bu beyannameler üzerine tahakkuk eden vergilerin ödeme süreleri 15 Ocak 2026 Perşembe günü sonuna kadar uzatılmıştır. Ayrıntıları öğrenin

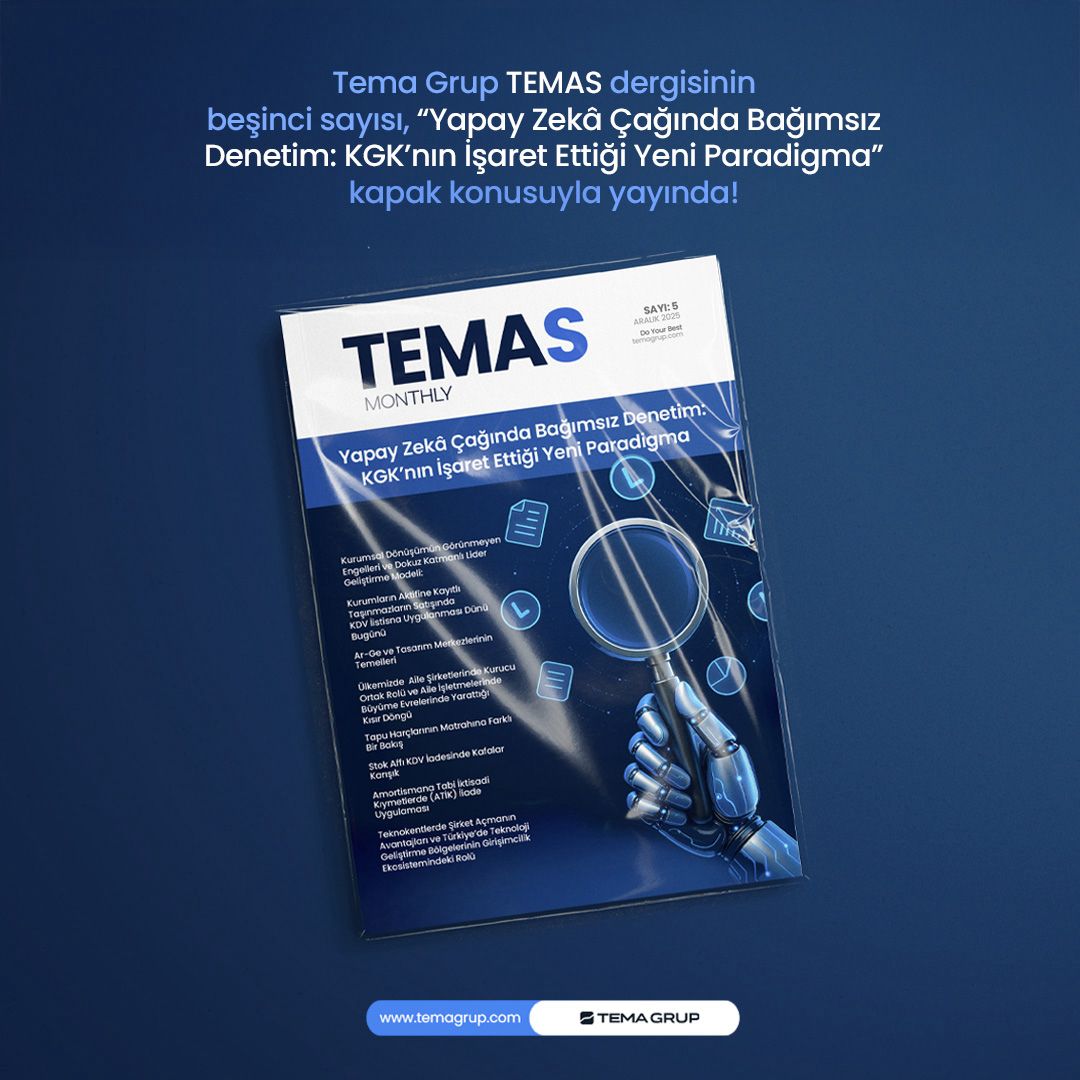

TEMAS Monthly Sayı: 5 / Aralık 2025 “Yapay Zeka Çağında Bağımsız Denetim: KGK’nın İşaret Ettiği Yeni Paradigma”

Tema Grup TEMAS dergisinin beşinci sayısı, “Yapay Zeka Çağında Bağımsız Denetim: KGK’nın İşaret Ettiği Yeni Paradigma” kapak konusuyla yayında! Dergiyi incele

Tema Grup Haftalık Politik ve Jeopolitik Gelişmeler Bülteni – 08.12.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK POLİTİK VE JEOPOLİTİK GELİŞMELER BÜLTENİ’NE buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

Tema Grup Haftalık Finans ve Ekonomi Bülteni – 08.12.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK FİNANS VE EKONOMİ BÜLTENİ’ne buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP

2025 yılı yeniden değerleme oranı %25,49 olarak tespit edildi

27 Kasım 2025 tarihli Resmi Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No:585) ile; 2025 yılına ait olup çeşitli mevzuatlarda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarlarının artırılmasına dayanak teşkil eden yeniden değerleme oranı %25,49 olarak yayımlanmıştır Ayrıntıları öğrenin

Basit usulden gerçek usule geçen mükelleflerin defter ve belgeleri ile ilgili açıklama yapıldı

27 Kasım 2025 tarihli Resmi Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 486)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 584) ile; Kazançları basit usulde tespit edilen mükelleflerin bağlı oldukları oda ve birliklerin, Tebliğin birinci maddesinin yürürlüğe girdiği tarih itibarıyla kazancı basit usulde tespit edilen ve 10380 sayılı Cumhurbaşkanı Kararı gereğince 1/1/2026 tarihinden itibaren gerçek usulde vergilendirilecek olan mükelleflerden işletme hesabı esasına göre defter tutacakların 213 sayılı Kanuna göre düzenlemek zorunda oldukları belgelerin basılması, dağıtılması ve izlenmesinde 215 Seri No’lu Gelir Vergisi Genel Tebliği’nde yer alan düzenlemelere göre işlem yapmak üzere yetkilendirilmeleri ile söz konusu mükelleflerin 213 sayılı Kanuna göre düzenlemek zorunda oldukları belgeleri, işletme hesabı esasına göre defter tuttukları süre zarfında, bağlı oldukları söz konusu oda veya birliklerden de temin edebilmeleri sağlanmıştır. Bu mükelleflerin, 1/1/2026 tarihinden önce bastırdıkları ve bu tarih itibarıyla kullanmadıkları belgeleri, mesleki teşekküllerde bastırmışlar ise mesleki teşekküle, anlaşmalı matbaalara bastırmış veya noterde tasdik ettirmiş iseler bağlı bulundukları vergi dairesine 2/2/2026 tarihine kadar (bu tarih dâhil) iptal edilmek üzere ibraz etmeleri gerekmektedir. Mesleki teşekküller tarafından teslim alınan belgeler 230 Seri No’lu Gelir Vergisi Genel Tebliği’nde belirtilen usullere göre iptal edilerek ilgili vergi dairesine bildirilecektir. Ayrıntıları öğrenin

Tema Grup Haftalık Politik ve Jeopolitik Gelişmeler Bülteni – 01.12.2025

Merhaba, Jeopolitik gelişmeler, finansal haberler ve ekonomik verileri içeren TEMA GRUP HAFTALIK POLİTİK VE JEOPOLİTİK GELİŞMELER BÜLTENİ’NE buradan ulaşabilirsiniz. Yapay zeka AI ile yapılan sesli versiyonu Saygılarımızla, TEMA GRUP